안녕하세요.

어제 포스팅에서는 일반적인 대출상환 방법 3가지(만기일시, 원금균등, 원리금균등)에 대해 알아봤습니다.

오늘은 조금은 다른 상환방법을 가져왔는데요.

바로 체증식원리금상환 방식입니다. 일반적인 대출에서는 선택이 안되지만 현재 실시하고있는 특례보금자리론에서는 선택이 가능하기 때문에 고려하시는 분들이 많습니다. 어떤 차이점이 있는지, 원리금균등상환 방법과 비교해보고 계산하는 방법과 장점까지 알아보도록 하겠습니다.

체증식원리금상환은 뭐가 다르지?

지난 포스팅에서 각 대출상환 방법에 따른 월 별 상환액을 알려드렸었죠?

특히 원금균등상환은 원금자체를 나누어 상환하는 방법이기 때문에 초반에 원리금이 많이 나간다고 말씀드렸는데요.

체증식원리금상환은 반대로 초반에는 상환을 적게 하지만 시간이 지날수록 더 많이하는 특징이 있습니다.

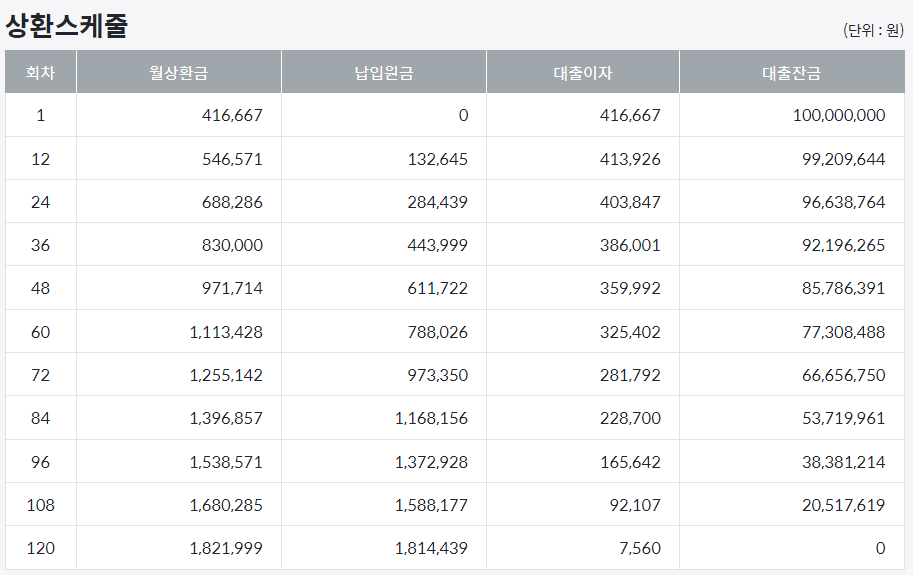

대출 1억, 10년 분할상환, 이자 5%(거치X)를 기준으로 예시를 들어보겠습니다.

1회차에는 약 40만원을 납부하지만 중간인 5년차에는 111만원, 마지막 회차에는 182만원을 납부하는 형식으로 점점 월 상환금이 커지는 것을 확인할 수 있습니다.

장점

그러면 어떤 장점이 있을까요?

주로 앞으로 꾸준히 일 하면서 연봉이 상승할 사람들이 선택하기 좋겠죠?

그리고 부동산 투자를 해서 모두 납입할 생각이 아니라 중간에 매도 후 중도상환을 하여 시세차익을 챙기는 방법으로도 사용합니다.

이렇게 내 대출의도에 따라 대출상환 방식이 달라질 수 있습니다.

원리금균등과의 차이점

어제 포스팅에서 원리금균등의 경우 대출원금과 전체 이자액을 합산하여 매 월별로 나누어 동일한 금액을 납입한다고 말씀드렸죠?

위 그림에서 보이는 것처럼 원리금균등상환의 경우에는 1회차부터 120회차까지 모두 동일한 106만원을 납입하는 것을 볼 수 있습니다.

앞으로 연봉이 상승할 가능성이 적은 경우에는 확실히 체증식 상환이 나중에 부담이 될 수 있습니다.

꿀팁, 참고사항

체증식 계산기를 사용해보고 싶으시면 ‘부동산 계산기’ 홈페이지에서 직접 입력하여 확인 가능합니다.

위에서 말씀드렸듯 내 대출의도에 따라 상환방법 선택을 달리해야한다고 말씀드렸는데요.

구체적으로 설명드리자면 내 주택매도 시기에 따라 다릅니다.

예를 들어 40년만기, 연 4.5% 금리로 5억원을 빌렸다면 약 28년 뒤에는 원리금균등상환의 총 납입금(대출원금 + 대출이자)보다 커지게 됩니다.

이 경우에는 28년 이상 실거주, 소유할 생각이라면 원리금균등상환을 선택하는 방법도 생각해봐야겠죠? 또한 월 납부금액이 원리금균등상환보다 커지는 시기는 약 14년 뒤이기 때문에 이 점도 참고하셔야 겠습니다.